Sprawdź naszą aplikację:

Reklama

Zaczęło się od małego kredytu. Straci dom?

26/02/2013 14:31

W telewizji, w radio, w gazetach, w Internecie, a nawet w naszych skrzynkach pocztowych, wetknięte w szparę w drzwiach bądź zawieszone na klamce – reklamy banków od kilku już lat napotykamy niemal na każdym kroku. Banki, chcąc pozyskać klienta, i przy okazji oczywiście też zarobić, codziennie kuszą nas coraz to nowymi propozycjami kredytów czy pożyczek gotówkowych, brakiem prowizji i atrakcyjnym oprocentowaniem. Czasami, dając się skusić hasłom reklamowym, decydujemy się na zaciągniecie kredytu konsumenckiego, przeznaczając ten spory zastrzyk gotówki na własne przyjemności czy dawno odkładane zakupy. Niestety spłata takiego kredytu trwa o wiele dłużej niż czas, jaki potrzebowaliśmy na wydanie pożyczonych pieniędzy, a często decyzja o kredycie czy pożyczce może okazać się początkiem błędnego koła bankowej machiny.

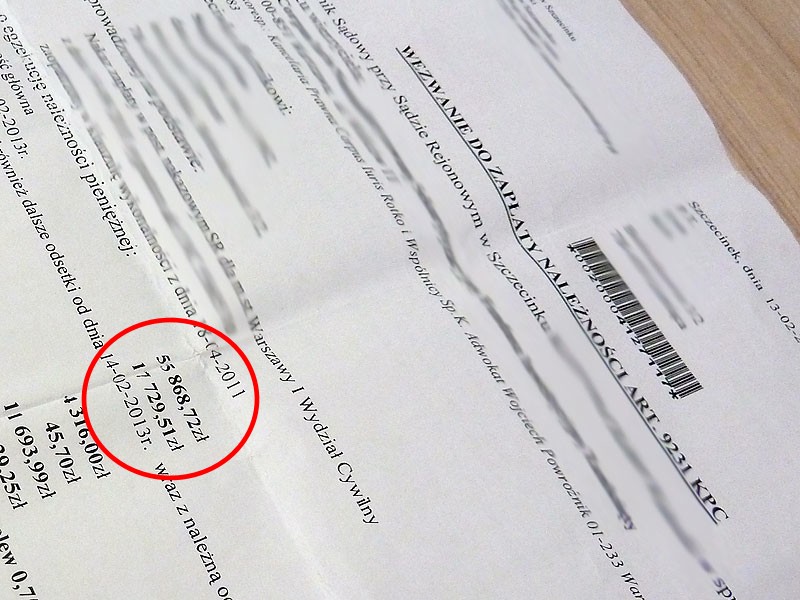

Na własnej skórze przekonał się o tym pan Stanisław, jeden z mieszkańców naszego powiatu. Zaczęło się niewinnie – od zaciągnięcia pożyczki w jednym ze szczecineckich banków. Jednak po jakimś czasie okazało się, że zarobki pana Stanisława nie wystarczają na opłaty, utrzymanie rodziny i jednoczesną spłatę rat, a po pożyczonych pieniądzach już dawno nie ma śladu. Aby wywiązać się ze swoich zobowiązań wobec banku i spłacić pożyczone pieniądze nasz rozmówca zaciągnął kolejny, drugi już kredyt. Tak wpadł w błędne koło. Później przyszedł czas na kolejne kredyty, a zadłużenie cały czas rosło. Niestety, kilka lat temu, z powodu trudnej sytuacji materialnej, przez ponad rok pan Stanisław nie był w stanie płacić kolejnych rat za zaciągnięte kredyty, których w sumie uzbierało się aż pięć. Z każdym kolejnym miesiącem dług rósł i, jak łatwo się domyślić, sprawa trafiła do jednego z komorników.

- Komornika mam już pięć lat, w tym momencie mój dług wynosi ok. 55 tys. zł. Dziś dostałem kolejne pismo i dowiedziałem się, że w najbliższym czasie komornik wraz z pracownikami jakiejś firmy przyjadą wycenić moje mieszkanie, aby je następnie zlicytować. Mam zaledwie ok. 1500 zł poborów, z czego trzeba opłacić wszystkie rachunki? Mam jeszcze żonę i szóstkę dzieci na utrzymaniu – mówi pan Stanisław. - Nie dałem rady spłacać, ponieważ później, oprócz tych kredytów, wziąłem jeszcze 5 tys. zł pożyczki i przez rok spłacałem tylko te 5 tys. To miał być wkład w pożyczkę konsolidacyjną, ale nic z tego nie wyszło, nie dostałem jej. Cały czas ciągną się za mną stare długi, gdzie cały czas rosną odsetki. Mam mieszkanie własnościowe, w którym mieszkam wraz z żoną i szóstką dzieci. Wiem, że mam długi, ale czy to możliwe, żeby w Polsce wyrzucać ludzi na bruk nie dając im żadnego mieszkania?

Niestety, w polskim prawie nie występują żadne przepisy, które umożliwiłyby uniknięcia zlicytowania mieszkania dłużnika ze względu na jego trudną sytuację materialną oraz wielodzietną rodzinę.

- Aby zająć czy zlicytować mieszkanie dłużnika przede wszystkim musi być wniosek wierzyciela. Wierzyciel ten musi posiadać tytuł wykonawczy w postaci wyroku sądowego, zaopatrzony w pozew o wykonalności. I wówczas taki wniosek wierzyciela jest wiążący dla organu egzekucyjnego, jakim jest komornik sądowy – wyjaśnia Krzysztof Wisłocki, komornik sądowy. – Jeżeli chodzi o sytuacje, w których dłużnik ma wielodzietną rodzinę lub jego sytuacja materialna jest bardzo trudna, to nie ma takiego wyłączenia. Nie ma to żadnego znaczenia, ponieważ żaden z przepisów na dzień dzisiejszy nie wyłącza egzekucji nieruchomości z tych przyczyn. W naszym prawie obecnie nie ma żadnych przyczyn wyłączających.

Pan Stanisław twierdzi również, ze zajmujący się jego sprawą jeden z komorników, pieniądze z jego poborów - owszem - pobiera, ale nie przekazuje je do banku, tylko całą kwotę zostawia dla siebie. Tu pan Stanisław upatruje się przyczyny tego, że jego dług w bankach w żaden sposób nie maleje. Czy jakikolwiek komornik ma prawo zatrzymania całej kwoty na własne wydatki oraz czy taki proceder w ogóle w Polsce jest możliwy? Okazuje się, że takie sytuacje nie mogą mieć miejsca, ponieważ żaden komornik nie zdecydowałby się na tak rażące złamanie prawa. A jaka suma „ściągnięta” przez komornika trafia do jego kieszeni, a ile z tego faktycznie dostaje nasz wierzyciel?

- Przepis sytuuje jakby dwie opłaty. Jedna to jest 15 proc. od kwoty przekazywanej wierzycielowi, czyli to ta główna opłata zasadnicza. Przy czym jest ona uzyskiwana tylko i wyłącznie z wierzytelności i w przypadku nieruchomościach. Natomiast jeżeli chodzi o wynagrodzenie za pracę, rachunki bankowe czy świadczenia emerytalno-rentowe, które są też przedmiotem egzekucji - to tutaj jest pobierana opłata w wysokości 8 proc. od świadczenia przekazywanego wierzycielowi. Należy pamiętać, że do tego dochodzą jeszcze tzw. wydatki, czyli np. opłata za przelew czy opłata związana z przekazem pocztowym. Dochodzą do tego tzw. opłaty na przykład za zapytanie w ZUS-ie czy opłata za udzielenie informacji z Urzędu Skarbowego. To są opłaty, które są ustalane odgórnie przez instytucje rządowe - mówi Krzysztof Wisłocki. - W mojej ocenie sytuacja, kiedy komornik całą kwotę zatrzymuje dla siebie, jest niemożliwa. Nie ma takiej opcji, żeby komornik, pobrawszy pełną kwotę, wszystko pobrał na swoje koszty. Przepis stanowi, że pobiera się te opłaty proporcjonalnie, czyli np. z kwoty 1000 zł może on pobrać tylko 8 proc. od kwoty przekazywanej wierzycielowi. Nie ma takiej możliwości, żeby komornik pobrał pełną kwotę na swoje wynagrodzenie. To jest nie do obrony przed sądem w razie np. skargi na czynności komornicze, która dłużnikowi zawsze przysługuje.

Niestety takich przypadków, jak ten pana Stanisława, jest znacznie więcej. A banki, które tak chętnie kilka lat temu przyznawały kredyty, nie mając zbyt dużych wymagań od kredytobiorców, teraz na wszelkie sposoby próbują odzyskać należne im pieniądze. Nasz rozmówca załamuje ręce i nie wie, co dalej robić. – Nie będę się wieszać przez pieniądze, ale nie wiem, co będzie dalej z naszą rodziną – kończy swoją historię pan Stanisław.(mg)

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Komentarze

-

Reklama

-

2013-02-26 19:48:59

2013-02-26 19:48:59chłopie złoty...o całej tej sytuacjii porozmawiaj z bankiem z macieżystym a nie z filia niech wycofa sprawe od komornika ty z bankiem ułozysz nowe terminy spłat i tyle w takiej sytuacji nigdy bank nie odzyska pieniędzy a dla banku zależy zebyś spłacił naleznosc główną...złóż zobowiązanie jak będziesz spłacał sukcesywnie śą w stanie umorzyć odsetki ze zwgledu na wielodzietną rodzinke....popros adwokata o pomoc 20zł i dobrze cie pokieruje....pozdrawiam ..powodzenia

odpowiedz -

2013-02-26 17:42:48

[komentarz usunięty przez użytkownika]

odpowiedz

Reklama

Wideo Temat Szczecinecki Temat.net

Reklama

Reklama

- Dzisiejsze 3

- Motoryzacja 58

- Nieruchomości 33

- Praca 13

- Usługi i firmy 10

- Dom i ogród 8

- Elektronika / AGD 8

- Moda 7

Reklama

Reklama

chłopie złoty...o całej tej sytuacjii porozmawiaj z bankiem z macieżystym a nie z filia niech wycofa sprawe od komornika ty z bankiem ułozysz nowe terminy spłat i tyle w takiej sytuacji nigdy bank nie odzyska pieniędzy a dla banku zależy zebyś spłacił naleznosc główną...złóż zobowiązanie jak będziesz spłacał sukcesywnie śą w stanie umorzyć odsetki ze zwgledu na wielodzietną rodzinke....popros adwokata o pomoc 20zł i dobrze cie pokieruje....pozdrawiam ..powodzenia

[komentarz usunięty przez użytkownika]